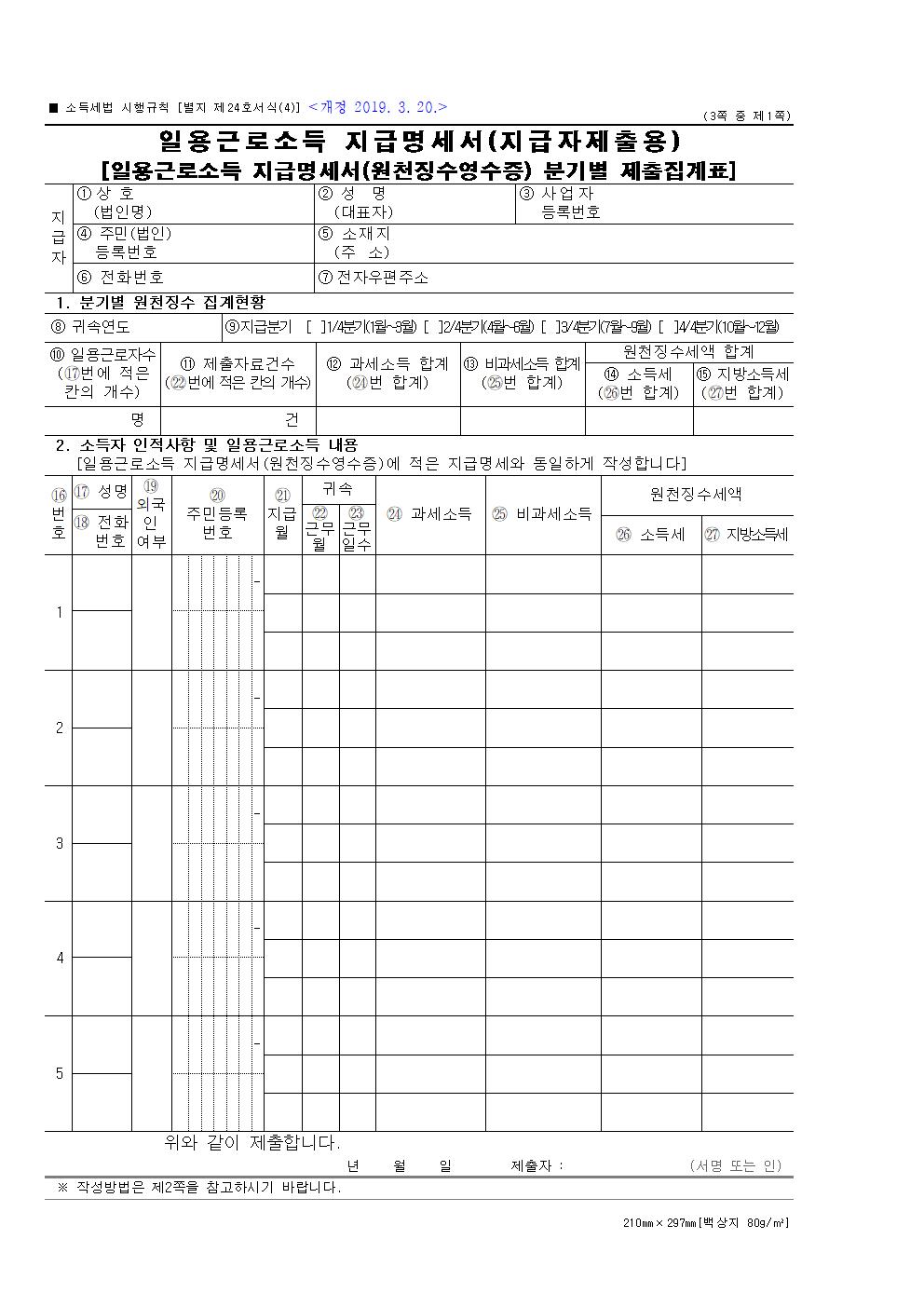

1. 이 서식은 일용근로자의 근로소득지급명세서를 제출할 때 사용하며, 일용근로소득 지급명세서(원천징수영수증)[별지 제24호서식(3)]를 근로자별ㆍ월별(지급월ㆍ근무월)로 합계하여 작성합니다. 다만, 「소득세법」 제164조제3항 후단 및 「소득세법 시행령」 제213조의2에 따라 현금영수증 발급장치를 통하여 지급명세서를 제출할 때에는 국세청장이 정하여 고시하는 바에 따라 작성하여 제출합니다.

2. ⑧ 귀속연도란은 근로를 제공받은 연도를 적으며, ⑨ 지급분기란은 급여를 지급한 분기에 "○"를 표시합니다.

3. ⑩ 일용근로자수란부터 ⑮ 지방소득세란까지는 「2. 소득자 인적사항 및 일용근로소득 내용」의 합계 사항을 적습니다.

4. 외국인 여부란은 일용근로자가 외국인일 경우에는 "○"를 표시합니다(내국인일 경우에는 표시하지 않습니다).

5. 지급월란은 일용근로자에게 분기 내 급여를 지급한 월(12월 말일까지 미지급한 금액은 12월)을 적습니다.

근무월란은 급여를 지급한 월에 해당하는 근무한 월(근로를 제공받은 월)을 적습니다.

근무일수란은 지급월의 근무월 중 근로를 제공받은 일수를 적습니다.

※ 예를 들면, 3월에 근로를 15일 제공받고, 4월에 급여를 지급한 경우에는

⇒ 지급분기 2/4분기에 "○"를 표시하고, 지급월 4월, 근무월 3월, 근무일수 15일을 적습니다.

6. 과세소득란은 일용근로자에게 지급한 급여액(비과세소득을 제외하되, 현금영수증발급장치를 통해 제출하는 경우에는 비과세소득을 포함합니다)의 월별(지급월ㆍ근무월) 합계금액을 적습니다.

7. 비과세소득란은 생산직 일용근로자에게 지급한 야간근로수당 등 비과세소득의 월별(지급월ㆍ근무월) 합계금액을 적습니다.

8. 소득세란의 소득세는 [근로소득금액×원천징수세율(6%)]×45%를 적용하여 계산한 월별(지급월ㆍ근무월) 합계 금액을 적습니다. 이 경우 근로소득금액은 1일 급여액에서 1일 15만원을 공제한 금액의 합계입니다.

※ 일용근로소득 원천징수세액(소득세) 계산방법

| ※ 일용근로자 근로소득공제금액 : 1일 15만원 ⇒ 일용근로자 납부세액 = [(일당 - 근로소득공제금액) × 6%] × 45% |

○ 일용근로자에게 7일 동안 일당 20만원으로 지급한 경우

(1) [(200,000원 - 150,000원) × 6%] × 45% = 1,350원

※ 약식 계산 : (200,000원 - 150,000원) × 0.027 = 1,350원

(2) 원천징수할 소득세 : 9,450원(1,350원 × 7일 = 9,450원)

(3) 지방소득세 : 940원(소득세의 10%)

9. 소득세액이 소액 부징수(1천원 미만을 말합니다)에 해당하는 경우에는 "0"으로 적습니다.

10. 지방소득세란은 소득세의 10%를 적습니다.

11. 지급자(원천징수의무자)는 일용근로자에게 급여를 지급하는 달이 1/4분기인 경우에는 4월 10일까지, 2/4분기인 경우에는 7월 10일까지, 3/4분기인 경우에는 10월 10일까지, 4/4분기인 경우에는 다음 연도 1월 10일까지 제출합니다.

12. 일용근로자가 많은 경우에는 이어서 제3쪽에 작성합니다.

※ 해당 연도 귀속 일용근로소득을 12월 31일까지 미지급한 경우에도 지급명세서는 다음 연도 1월 10일까지 반드시 제출해야 합니다.

'서식 및 가이드 > 한글서식' 카테고리의 다른 글

| [한글서식]급여수령증 (0) | 2021.11.19 |

|---|---|

| [한글서식]사용인감계 (0) | 2021.11.19 |

| [한글서식]일용근로소득지급명세서(원천징수영수증) (0) | 2021.11.19 |

| [한글서식]국민연금 기준소득월액 결정 특례 근로자 동의(정정 취소) 신청서 (0) | 2021.11.19 |

| [한글서식]사업장 가입자 자격상실 신고서 (0) | 2021.11.19 |